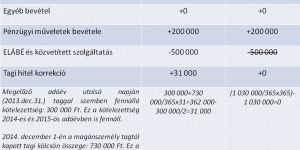

2015. január 1-től megváltozik a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao tv.) jövedelem-(nyereség-) minimum számítására vonatkozó szabálya. A hatályos rendelkezések szerint a jövedelem-(nyereség-) minimum meghatározásakor az összes bevételt csökkenti az eladott áruk beszerzési értéke és az eladott közvetített szolgáltatás értéke. Az eddigi rendelkezés elsősorban a kereskedő cégek számára nyújthatott könnyítést, […]

Az időszakos elszámolású ügyletek átmeneti szabályai

Korábbi írásaink körbejárták az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.) időszaki elszámolású ügyletek teljesítésére vonatkozó új rendelkezéseket, melyek 2016. január 1-jétől alapjaiban változtatják meg a termék értékesítésére és szolgáltatás nyújtására vonatkozó különös szabályokat. A jogalkotó azonban az átmeneti rendelkezésekben gondolt a szakmabeliekre is. Az átmeneti rendelkezések szerint a teljesítésre vonatkozó új […]

Jelentős változások az időszakos elszámolású ügyletekben II.

2016. január 1-jétől az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.) időszakos elszámolású ügyletekre vonatkozó teljesítési szabályok gyökeresen megváltoznak. Korábbi írásunk foglalkozott a fogalmi változásokkal illetve a teljesítés főszabályával, mely értelmében 2016. január 1-jétől az időszaki elszámolású ügyletek teljesítési időpontja igazodik az irányelvhez, vagyis az elszámolási időszak utolsó napja lesz a főszabály […]

Jelentős változások az időszakos elszámolású ügyletekben I.

Jelentős változás következik be 2016. január 1-jétől az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.) termék értékesítésére és szolgáltatás nyújtására vonatkozó különös szabályaiban. Az elfogadott módosítás – még az idén „majdnem életbe lépő” változásokhoz képest is – jelentős újdonságokat tartalmaz az időszakos elszámolású ügyletek fogalmára és teljesítésére vonatkozóan, összhangban az uniós irányelvvel. […]

Az adófelajánlás rendszere társasági adóban

2015. adóévtől teljesen új elemként kerül bevezetésre a társasági adóban az adófelajánlás rendszere. Jövőre a társasági adóalanyok eldönthetik, hogy a filmalkotás, az előadó-művészeti szervezet és a látvány-csapatsport támogatása esetén ugyanazon adóévre vonatkozóan az új szabályok szerinti adófelajánlással élnek, vagy a „régi” szabályok szerinti adókedvezményt veszik igénybe, függetlenül attól, hogy a korábbi években szerzett jog alapján […]

Mégsem áldozott le a cafeteria csillaga

Az októberben benyújtott 2015. évi adócsomag a mai napon elfogadásra került. Jelenleg a béren kívüli juttatások kedvezményesen adóznak, vagyis a juttatás értékének 1,19-szerese után kell megfizetnie munkáltatónak a 16% személyi jövedelemadót (későbbiekben: szja) és a 14% egészségügyi hozzájárulást (későbbiekben: eho). Mindez 35,7% adóterhelésnek felel meg. A béren kívül juttatásnak nem minősülő egyes meghatározott juttatások adóterhelése […]

Jön az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer

Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.) várható módosítása értelmében jövőre a termékek közúti fuvarozásával kapcsolatban is bejelentési kötelezettsége keletkezik az adózónak. Bevezetésre kerül az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (későbbiekben: EKAER). A rendszer az útdíjköteles gépjárművel bonyolított termékáramlást hivatott ellenőrizni. Három esetben keletkezik bejelentési kötelezettség: az Európai Unió más tagállamából Magyarország területére […]

Felsőoktatás támogatása a társasági adóban

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao tv.) adóalap korrekciós tételei tovább bővülnek a jövő évi adótörvény módosítás szerint. A jelenleg hatályos Tao tv. 7.§ (1) bekezdés z) pontja szerint csökkenthető az adózás előtti eredmény – a közhasznú szervezetnek, a közhasznú szervezettel kötött adományozási szerződés keretében, az egyesülési jogról, a […]

Változik a whole life biztosítások adózása is

A munkáltatói juttatásként adható biztosítás nem új eleme a személyi jövedelemadóról szóló 1995. évi CXVII. törvénynek (Szja tv.). A biztosítások adójogi megítélésénél két dolgot kell feltétlenül tisztázni: egyrészt, hogy ki a díjfizető, másrészt, hogy kockázati biztosításról van-e szó vagy sem. A biztosítási szerződéseknek alapjában véve három szereplője van: – a biztosító: akivel a szerződéskötés történik, […]

Jelentős változás várható a cafeteria közterheiben

A cafeteria-rendszer juttatásai két nagy csoportra bonthatók: béren kívüli juttatások és béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások. Jelenleg a béren kívüli juttatások kedvezményesen adóznak, vagyis a juttatás értékének 1,19-szerese után kell megfizetnie munkáltatónak a 16% személyi jövedelemadót és a 14% egészségügyi hozzájárulást. Ez gyakorlatilag 35,7% adóterhelésnek felel meg. A béren kívül juttatásnak nem […]